Как оформить и оплатить однодневную командировку в 2025

Краткосрочные деловые поездки требуют такого же внимания к документам и расчетам, как и длительные. Расскажем, как оформить и оплатить однодневную командировку, чтобы она не обернулась нарушением трудового законодательства и проблемами с налоговой.

Краткосрочные деловые поездки требуют такого же внимания к документам и расчетам, как и длительные. Расскажем, как оформить и оплатить однодневную командировку, чтобы она не обернулась нарушением трудового законодательства и проблемами с налоговой.

Что такое однодневная командировка

Однодневная командировка — это поездка по рабочим вопросам, которая начинается и заканчивается в течение одного дня. Сотрудник выезжает из места постоянной работы, выполняет необходимые задачи в другом месте и возвращается в тот же календарный день, даже если это командировка в другое государство.

Длительность командировки определяют именно по дате и времени отправления транспорта к месту командирования и дате и времени прибытия обратного транспорта. Поэтому командировка, которая затрагивает разные даты, будет считаться двухдневной, даже если она продолжалась меньше 24 часов. Например, сотрудник отправился на поезде из Москвы в Тверь 30 января 2025 года в 23:45, а поездом Тверь — Москва вернулся в столицу 31 января 2025 года в 15:15.

Как оформить однодневную командировку: пошаговая инструкция

Оформляют однодневную командировку так же, как и многодневную:

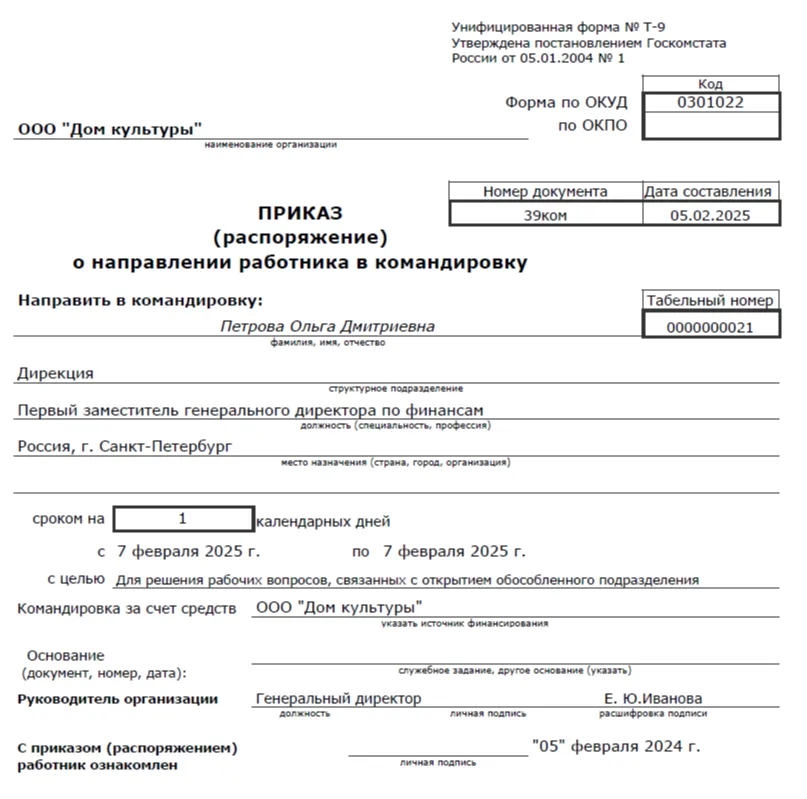

В приказе о командировке укажите ФИО и должность работника, куда, на какой срок и зачем он едет. Если есть другие важные детали, например, кто оплачивает поездку или из какого источника финансирования, тоже укажите их.

Зарегистрируйте приказ в журнале регистрации. Отдельный журнал для приказов на командировки можно не вести. Их можно объединить в одну книгу вместе, например, с приказами на отпуск, так как у них одинаковый срок хранения — 5 лет (ст. 434 Перечня, утв. приказом Росархива от 20.12.2019 № 236 ).

Но если речь идет о командировке сотрудника, который работает на вредной или опасной работе, то такой приказ нужно зарегистрировать в журнале с приказами, срок хранения которых — 50 и 75 лет.

Также сообщите работнику о праве отказа.

Какую сумму выдать, также зависит от того:

1. Как решен вопрос с проездом. Если билеты оплачены работодателем заранее, то на проезд деньги не выдавайте.

2. Какие задачи у сотрудника в командировке, могут ли ему понадобиться деньги для решения рабочих вопросов в поездке.

Удобные командировки для каждого

Как оплатить командировку на один день

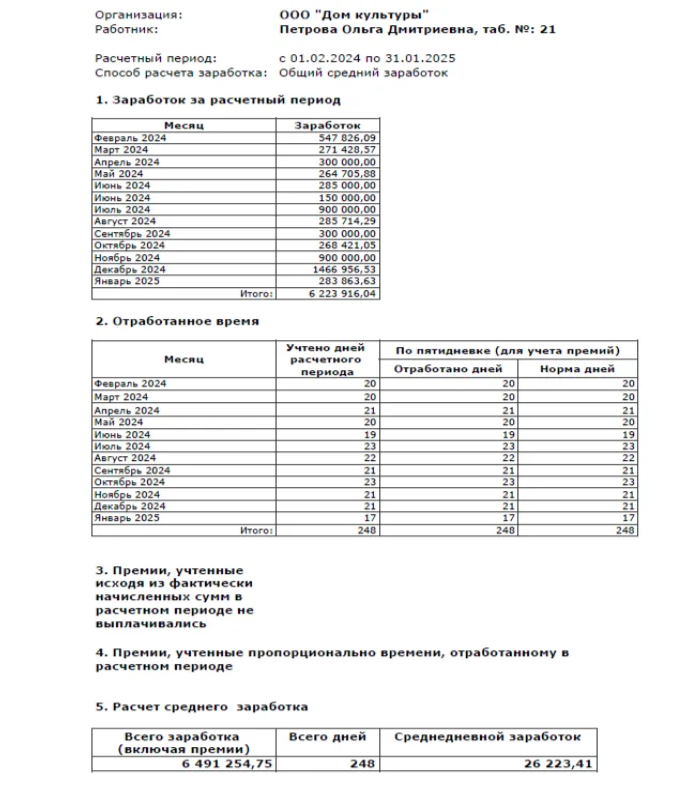

Командировку в будни даже на один день нужно оплачивать исходя из среднего заработка работника ( ст.167 ТК ) за предшествующие 12 месяцев.

Например, Иванов едет в командировку 7 февраля 2025 года. В расчет пойдет ее зарплата за февраль 2024 года — январь 2025 года.

Однодневная командировка — это поездка по рабочим вопросам, которая начинается и заканчивается в течение одного дня. Сотрудник выезжает из места постоянной работы, выполняет необходимые задачи в другом месте и возвращается в тот же календарный день, даже если это командировка в другое государство.

Длительность командировки определяют именно по дате и времени отправления транспорта к месту командирования и дате и времени прибытия обратного транспорта. Поэтому командировка, которая затрагивает разные даты, будет считаться двухдневной, даже если она продолжалась меньше 24 часов. Например, сотрудник отправился на поезде из Москвы в Тверь 30 января 2025 года в 23:45, а поездом Тверь — Москва вернулся в столицу 31 января 2025 года в 15:15.

Как оформить однодневную командировку: пошаговая инструкция

Оформляют однодневную командировку так же, как и многодневную:

- Шаг 1. Издайте приказ о направлении в командировку. Форма приказа — произвольная или унифицированная Т-9 или Т-9а .

В приказе о командировке укажите ФИО и должность работника, куда, на какой срок и зачем он едет. Если есть другие важные детали, например, кто оплачивает поездку или из какого источника финансирования, тоже укажите их.

Зарегистрируйте приказ в журнале регистрации. Отдельный журнал для приказов на командировки можно не вести. Их можно объединить в одну книгу вместе, например, с приказами на отпуск, так как у них одинаковый срок хранения — 5 лет (ст. 434 Перечня, утв. приказом Росархива от 20.12.2019 № 236 ).

Но если речь идет о командировке сотрудника, который работает на вредной или опасной работе, то такой приказ нужно зарегистрировать в журнале с приказами, срок хранения которых — 50 и 75 лет.

- Шаг 2. Получите согласие сотрудника на командировку, если планируете командировать:

- родителей-одиночек с детьми до 5 лет;

- матерей с детьми до 3 лет;

- инвалидов;

- лиц, ухаживающих за инвалидами;

- родителей детей до 14 лет (при отсутствии второго родителя, его вахтовой работе или мобилизации);

- родителей троих и более детей до 18 лет, пока младшему не исполнится 14;

- на выходные дни.

Также сообщите работнику о праве отказа.

- Шаг 3. Выдайте сотруднику аванс на командировочные расходы наличными из кассы предприятия или перечислите деньги на карту. Основание для аванса — приказ о командировке или заявление работника. Обязанность работодателя — взять на себя все расходы, связанные с командировкой. В случае с однодневной поездкой по России из числа командировочных расходов исключаются суточные. При однодневных загранкомандировках работодатель обязан выплатить половину нормы суточных (п. 20 Положения, утв. постановлением Правительства от 13.10.2008 № 749 ).

Какую сумму выдать, также зависит от того:

1. Как решен вопрос с проездом. Если билеты оплачены работодателем заранее, то на проезд деньги не выдавайте.

2. Какие задачи у сотрудника в командировке, могут ли ему понадобиться деньги для решения рабочих вопросов в поездке.

- Шаг 4. Сделайте отметку в табеле. Если используете унифицированную форму Т-12 или Т-13 день поездки обозначьте символом «К» или кодом «06». Если командировка пришлась на выходной, то кодами «РВ» или «03».

- Шаг 5. Получите от командированного документы, подтверждающие траты, и авансовый отчет с расчетом суммы к доплате или возврату.

Удобные командировки для каждого

Как оплатить командировку на один день

Командировку в будни даже на один день нужно оплачивать исходя из среднего заработка работника ( ст.167 ТК ) за предшествующие 12 месяцев.

Например, Иванов едет в командировку 7 февраля 2025 года. В расчет пойдет ее зарплата за февраль 2024 года — январь 2025 года.

Если командировка выпала на выходной или нерабочий праздник, то вместо среднего заработка работнику положена двойная оплата рабочего времени или одинарная с последующим предоставлением отгула ( ст.153 ТК ).

Оплата дня командировки подпадает под удержание НДФЛ и обложение страховыми взносами. Ставка НДФЛ в отношении оплаты командировки подчиняется общим правилам прогрессивной шкалы НДФЛ и зависит от суммы заработка командированного с начала года:

Доход с начала года, рублей/ Ставка, %

До 2 400 000/13

2 400 000 — 5 000 000/15

5 000 000 — 20 000 000/18

20 000 000 — 50 000 000/20

Более 50 000 000/22

На сумму оплаты за однодневную командировку работодатель начисляет:

Если однодневная командировка проходила за пределами России, и сотрудник получил суточные, то с суммы, которая превышает 2 500 рублей, нужно удержать НДФЛ ( ст.217 НК ), а также начислить на нее страховые взносы (ст.422 НК ).

Оплата дня командировки подпадает под удержание НДФЛ и обложение страховыми взносами. Ставка НДФЛ в отношении оплаты командировки подчиняется общим правилам прогрессивной шкалы НДФЛ и зависит от суммы заработка командированного с начала года:

Доход с начала года, рублей/ Ставка, %

До 2 400 000/13

2 400 000 — 5 000 000/15

5 000 000 — 20 000 000/18

20 000 000 — 50 000 000/20

Более 50 000 000/22

На сумму оплаты за однодневную командировку работодатель начисляет:

- страховые взносы на травматизм по тарифу, установленному в компании;

- страховые взносы по единому тарифу, а также дополнительные страховые взносы, если сотрудник работает на вредном или опасном участке. Ставка взносов по единому тарифу — 30%, пока доход работника с начала года не достигнет 2,759 млн рублей. После лимита ставка снижается до 15,1%.

Если однодневная командировка проходила за пределами России, и сотрудник получил суточные, то с суммы, которая превышает 2 500 рублей, нужно удержать НДФЛ ( ст.217 НК ), а также начислить на нее страховые взносы (ст.422 НК ).