А Вы слышали про цифровой рубль?

В нашей статье мы разберем, что это за валюта, где она хранится и зачем вообще нужна.

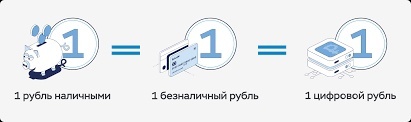

Цифровой рубль – это третья форма денег наряду с наличными и безналичными денежными средствами, которую разрабатывает Центральный банк России.

Цифровой рубль будет представлять собой электронную версию наличных денег и будет использоваться для различных финансовых операций, таких как покупки, переводы и другие виды расчетов. При этом в цифровых рублях нельзя открыть вклад или получить кредит.

Этот вид денег будет выпускаться в виде цифрового кода , а храниться на цифровых кошельках , открытых на платформе ЦБ.

◼ Для чего придумали цифровой рубль?

Основной целью является, создание удобного и безопасного способа расчетов для граждан и бизнеса, а также усилить контроль за обращением денег и перераспределить его от частных банков к Центробанку.

Коммерческие банки будут выполнять роль посредников между ЦБ и клиентами при проведении операций с цифровым рублем.

Цифровые рубли будут храниться на счетах в ЦБ.

По словам представителей Сбербанка: «Это означает, что этот счет очень надежный, но, с другой стороны, государство будет иметь доступ ко всем данным об операциях клиента, что означает больший уровень государственного контроля».

У каждого цифрового рубля будет уникальный идентификатор, как номер на бумажной купюре. Поэтому Центробанк сможет отследить путь каждого рубля, благодаря чему ему будет проще бороться с отмыванием денег и незаконными финансовыми схемами.

◼ Плюсы цифрового рубля:

1. Упрощение и ускорение платежей.

2. Снижение затрат на обработку наличных.

3. Повышение прозрачности финансовых операций.

4. Улучшение контроля над денежными средствами.

5. Борьба с финансовыми преступлениями.

6. Комиссия на уровне 0,2–0,3% для магазинов за прием цифровых рублей к оплате, в зависимости от категории товаров и услуг (это меньше, чем комиссии за платежи картами и с помощью Системы быстрых платежей).

◼ Минусы:

1. Снижение уровня анонимности, так как все операции будут отслеживаться.

2. При не стабильном интернете, сложность использования.

3. Все цифровые технологии, подвержены хакер-атакам.

4. Не привычный формат (не все легко приспосабливаются к новым технологиям и продвинутым цифровым навыкам, например: устанавливать сертификат, пользоваться банковскими мобильными приложениями и порталом «Госуслуг»).

!!! Информация о цифровом рубле продолжает развиваться, и детали его реализации могут изменяться.

◼ Когда планируется переход на цифровой рубль?

В июле 2025 года банк России планирует осуществить переход к массовому использованию цифрового рубля.

Крупнейшие банки в России будут открывать и пополнять счета цифрового рубля, а также совершать переводы и проводить платежи.

Согласно предложениям ЦБ, к 1 июля 2025 года предоставить операции с цифровым рублем для своих клиентов должны системно значимые кредитные организации (СЗКО). Для банков с универсальной лицензией срок установлен на год позже – до 1 июля 2026 года, для банков с базовой лицензией – до 1 июля 2027 года.

❗Изменения коснутся и торговых предприятий:

- с 1 июля 2025 года – торговые предприятия, у которых годовой доход более 30 млн. руб., должны будут обеспечить своих клиентов приемом цифровых рублей;

- с 1 июля 2026 года – магазины с выручкой более 20 млн. руб.;

- с 1 июля 2027 года – все другие торговые предприятия.

После массового запуска цифрового рубля и банки, и магазины смогут внедрять его прием по мере своей готовности, то есть ранее предложенных сроков.

Какую оценку своей готовности прогнозируют представители банков:

• ВТБ будет готов в первом квартале 2025 года к внедрению цифрового рубля, а его широкий запуск ожидает в середине 2025 года, сказал представитель банка.

• Совкомбанк, Промсвязьбанк и Россельхозбанк, будут готовы в обозначенные ЦБ сроки, уточнили представители кредитных организаций.

• Банк «Дом.РФ» и МТС-банк планируют предоставить клиентам проводить операции с цифровым рублем наряду с системно значимыми банками при его полноценном запуске, говорят представители банка.

◼ Как пользоваться цифровым рублем?

💡Для того чтобы Вам начать пользоваться цифровым рублем, нужно открыть специальный цифровой кошелек. Сделать это можно будет через приложения коммерческих банков, которые выступают посредниками между клиентами и Центробанком. Кошелёк расположен на платформе Банка России и не привязан к конкретной кредитной организации. Доступ к платформе возможен только при наличии подтверждённой учётной записи в системе ЕСИА, которая используется для авторизации на портале «Госуслуг». Чтобы открыть счёт, пользователю достаточно заполнить все необходимые поля в приложении и подтвердить согласие с условиями договора и правилами платформы.

Цифровой кошелек можно будет пополнить с банковского счета.

Для физических лиц открытие кошелька, платежи и переводы в цифровых рублях будут бесплатными.

А вот для бизнеса – нет. За прием оплаты цифровыми рублями будут взимать комиссию – 0,2-0,3% от платежа. Но за открытие и обслуживание кошелька платить не придется.

Принудительно переводить зарплаты, пенсии и другие выплаты в цифровые рубли не будут. Если человеку это неудобно, его никто не вправе заставить пользоваться цифровым рублём.

🔘В будущем цифровой рубль станет популярным и обычным средством расчетов, как наличные и безналичные рубли, обеспечивая высокий уровень сохранности средств граждан

В нашей статье мы разберем, что это за валюта, где она хранится и зачем вообще нужна.

Цифровой рубль – это третья форма денег наряду с наличными и безналичными денежными средствами, которую разрабатывает Центральный банк России.

Цифровой рубль будет представлять собой электронную версию наличных денег и будет использоваться для различных финансовых операций, таких как покупки, переводы и другие виды расчетов. При этом в цифровых рублях нельзя открыть вклад или получить кредит.

Этот вид денег будет выпускаться в виде цифрового кода , а храниться на цифровых кошельках , открытых на платформе ЦБ.

◼ Для чего придумали цифровой рубль?

Основной целью является, создание удобного и безопасного способа расчетов для граждан и бизнеса, а также усилить контроль за обращением денег и перераспределить его от частных банков к Центробанку.

Коммерческие банки будут выполнять роль посредников между ЦБ и клиентами при проведении операций с цифровым рублем.

Цифровые рубли будут храниться на счетах в ЦБ.

По словам представителей Сбербанка: «Это означает, что этот счет очень надежный, но, с другой стороны, государство будет иметь доступ ко всем данным об операциях клиента, что означает больший уровень государственного контроля».

У каждого цифрового рубля будет уникальный идентификатор, как номер на бумажной купюре. Поэтому Центробанк сможет отследить путь каждого рубля, благодаря чему ему будет проще бороться с отмыванием денег и незаконными финансовыми схемами.

◼ Плюсы цифрового рубля:

1. Упрощение и ускорение платежей.

2. Снижение затрат на обработку наличных.

3. Повышение прозрачности финансовых операций.

4. Улучшение контроля над денежными средствами.

5. Борьба с финансовыми преступлениями.

6. Комиссия на уровне 0,2–0,3% для магазинов за прием цифровых рублей к оплате, в зависимости от категории товаров и услуг (это меньше, чем комиссии за платежи картами и с помощью Системы быстрых платежей).

◼ Минусы:

1. Снижение уровня анонимности, так как все операции будут отслеживаться.

2. При не стабильном интернете, сложность использования.

3. Все цифровые технологии, подвержены хакер-атакам.

4. Не привычный формат (не все легко приспосабливаются к новым технологиям и продвинутым цифровым навыкам, например: устанавливать сертификат, пользоваться банковскими мобильными приложениями и порталом «Госуслуг»).

!!! Информация о цифровом рубле продолжает развиваться, и детали его реализации могут изменяться.

◼ Когда планируется переход на цифровой рубль?

В июле 2025 года банк России планирует осуществить переход к массовому использованию цифрового рубля.

Крупнейшие банки в России будут открывать и пополнять счета цифрового рубля, а также совершать переводы и проводить платежи.

Согласно предложениям ЦБ, к 1 июля 2025 года предоставить операции с цифровым рублем для своих клиентов должны системно значимые кредитные организации (СЗКО). Для банков с универсальной лицензией срок установлен на год позже – до 1 июля 2026 года, для банков с базовой лицензией – до 1 июля 2027 года.

❗Изменения коснутся и торговых предприятий:

- с 1 июля 2025 года – торговые предприятия, у которых годовой доход более 30 млн. руб., должны будут обеспечить своих клиентов приемом цифровых рублей;

- с 1 июля 2026 года – магазины с выручкой более 20 млн. руб.;

- с 1 июля 2027 года – все другие торговые предприятия.

После массового запуска цифрового рубля и банки, и магазины смогут внедрять его прием по мере своей готовности, то есть ранее предложенных сроков.

Какую оценку своей готовности прогнозируют представители банков:

• ВТБ будет готов в первом квартале 2025 года к внедрению цифрового рубля, а его широкий запуск ожидает в середине 2025 года, сказал представитель банка.

• Совкомбанк, Промсвязьбанк и Россельхозбанк, будут готовы в обозначенные ЦБ сроки, уточнили представители кредитных организаций.

• Банк «Дом.РФ» и МТС-банк планируют предоставить клиентам проводить операции с цифровым рублем наряду с системно значимыми банками при его полноценном запуске, говорят представители банка.

◼ Как пользоваться цифровым рублем?

💡Для того чтобы Вам начать пользоваться цифровым рублем, нужно открыть специальный цифровой кошелек. Сделать это можно будет через приложения коммерческих банков, которые выступают посредниками между клиентами и Центробанком. Кошелёк расположен на платформе Банка России и не привязан к конкретной кредитной организации. Доступ к платформе возможен только при наличии подтверждённой учётной записи в системе ЕСИА, которая используется для авторизации на портале «Госуслуг». Чтобы открыть счёт, пользователю достаточно заполнить все необходимые поля в приложении и подтвердить согласие с условиями договора и правилами платформы.

Цифровой кошелек можно будет пополнить с банковского счета.

Для физических лиц открытие кошелька, платежи и переводы в цифровых рублях будут бесплатными.

А вот для бизнеса – нет. За прием оплаты цифровыми рублями будут взимать комиссию – 0,2-0,3% от платежа. Но за открытие и обслуживание кошелька платить не придется.

Принудительно переводить зарплаты, пенсии и другие выплаты в цифровые рубли не будут. Если человеку это неудобно, его никто не вправе заставить пользоваться цифровым рублём.

🔘В будущем цифровой рубль станет популярным и обычным средством расчетов, как наличные и безналичные рубли, обеспечивая высокий уровень сохранности средств граждан